Czy wiesz, że wpłacając do banku dodatkowe kilkaset złotych miesięcznie, możesz zaoszczędzić na odsetkach kwotę, która wystarczyłaby na zakup drugiego mieszkania? W 2026 roku, przy obecnej strukturze produktów bankowych w Polsce, nadpłacanie kredytu hipotecznego stało się najskuteczniejszą metodą budowania wolności finansowej.

W tym artykule Kredytowy Mistrz wyjaśni Ci, jak dzięki prostej strategii „zabić” swój kredyt znacznie szybciej i przestać przepłacać za pożyczony kapitał.

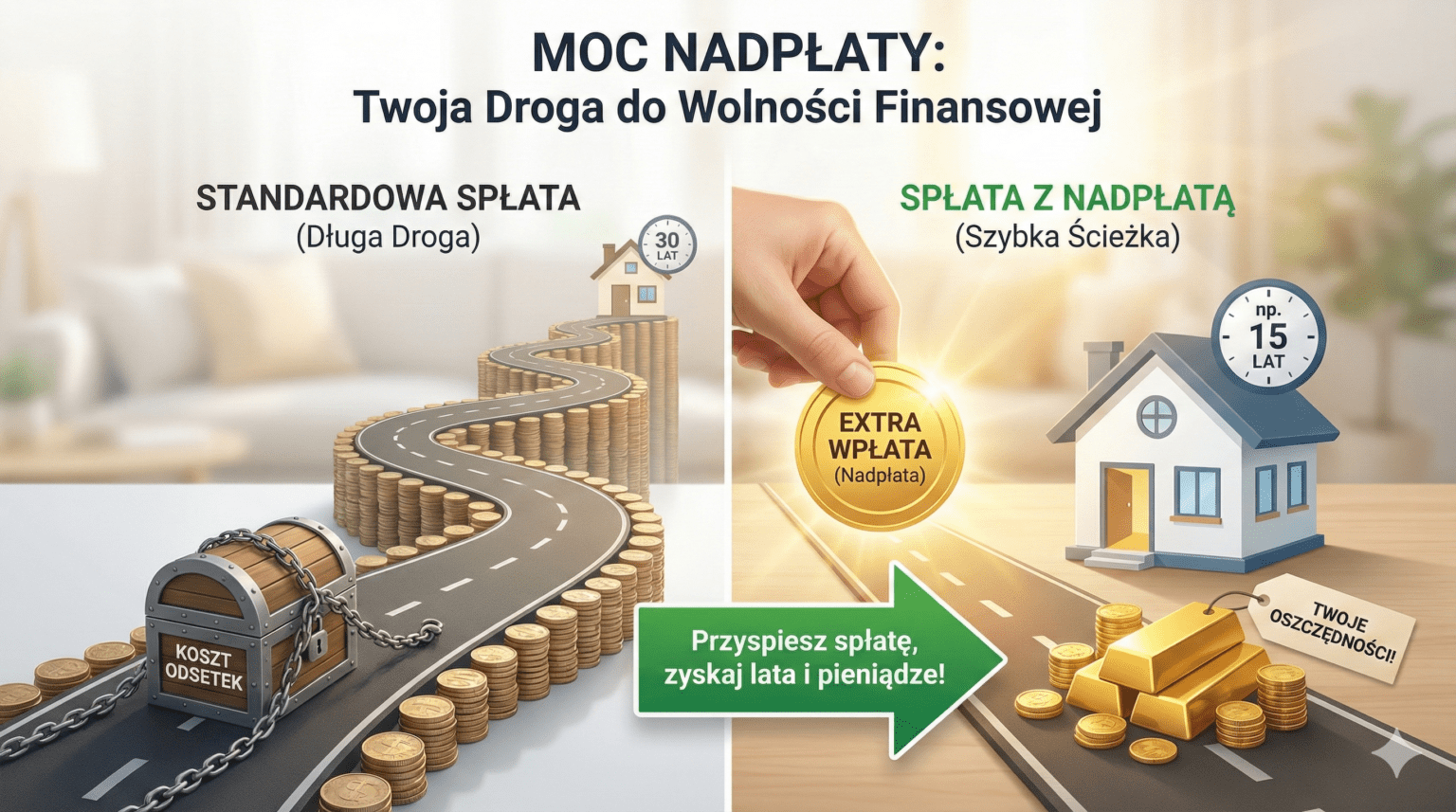

Kiedy wpłacasz regularną ratę, bank w pierwszej kolejności pobiera odsetki, a tylko część Twoich pieniędzy realnie spłaca dług (kapitał). Kiedy jednak dokonujesz nadpłaty, 100% tej kwoty idzie bezpośrednio na spłatę kapitału.

Co to oznacza w praktyce? Z mniejszego kapitału bank nalicza mniejsze odsetki w każdym kolejnym miesiącu. To efekt kuli śnieżnej, który działa na Twoją korzyść. W obliczu stabilizacji gospodarczej w 2026 roku, nadpłata jest często wyżej oprocentowana (poprzez oszczędność na odsetkach kredytu) niż lokaty czy konta oszczędnościowe.

Dokonując nadpłaty, zazwyczaj stajesz przed wyborem: czy chcesz obniżyć miesięczną ratę, czy skrócić okres kredytowania?

| Cecha | Zmniejszenie raty | Skrócenie okresu kredytowania |

| Cel | Więcej pieniędzy w portfelu co miesiąc. | Jak najszybsze pozbycie się długu. |

| Oszczędność | Odczuwalna od razu, ale mniejsza w skali lat. | Maksymalna oszczędność na odsetkach. |

| Bezpieczeństwo | Zwiększa Twoją płynność finansową (niższa rata). | Pozwala szybciej stać się pełnoprawnym właścicielem. |

| Dla kogo? | Dla osób chcących odciążyć domowy budżet. | Dla osób nastawionych na zysk matematyczny. |

Nie musisz mieć ogromnych oszczędności, aby zacząć. Kluczem jest systematyczność, którą promujemy w Kredytowym Mistrzu:

Metoda „Zaokrąglania”: Jeśli Twoja rata wynosi np. 2640 zł, zaokrąglij ją do 3000 zł. Te dodatkowe 360 zł miesięcznie może skrócić Twój kredyt o kilka lat!

Premie i zwroty podatku: Przyjmij zasadę, że połowa każdej „ekstra” gotówki (premie w pracy, zwrot z PIT, prezenty) trafia bezpośrednio do banku jako nadpłata kapitału.

Dzień Nadpłaty: Wyznacz sobie jeden dzień w kwartale na analizę budżetu i przelej nadwyżki na konto techniczne kredytu.

Pułapki, których unikniesz z Kredytowym Mistrzem

Mistrzowska rada: Zawsze sprawdzaj, czy bank po nadpłacie domyślnie zmniejsza ratę, czy skraca okres. Jeśli chcesz maksymalnych oszczędności, zazwyczaj musisz wyraźnie zaznaczyć chęć skrócenia okresu spłaty.

Zarządzanie kredytem hipotecznym to maraton, a nie sprint. Dzięki nadpłatom to Ty przejmujesz kontrolę nad bankiem, a nie bank nad Twoimi finansami. W Kredytowym Mistrzu wierzymy, że każdy kredytobiorca zasługuje na to, by płacić jak najmniej.

Chcesz wiedzieć, ile dokładnie zaoszczędzisz, wpłacając dodatkowe 500 zł miesięcznie?

Nie zgaduj – sprawdź twarde dane. Zapraszamy Cię na bezpłatną konsultację, podczas której:

Umów się na bezpłatną rozmowę z ekspertem Kredytowego Mistrza już dziś!

Załatwimy Ci finansowanie na najlepszych warunkach, a także pomożemy uzyskać nawyższą zdolność kredytową!

© 2026 KredytowyMistrrz.pl | Wszelkie prawa zastrzeżone.